株式会社MICメディカル

同社独自の“ハイブリッド型CRO”事業を展開 2009年9月期は増収増益基調を堅持

2007年11月、JASDAQに上場した株式会社MICメディカル(証券コード:2166)は医薬品や医療機器等の開発支援を行うCRO(Contract Research Organization 開発業務受託機関)事業を手掛けている。2009年9月期の中間決算は売上高が前年同期比7.5%増の17億68百万円、経常利益が同77.6%増の2億14百万円を達成。通期では二桁の増収・増益を計画している。日本経済が低迷を余儀なくさせられている中にあって、二桁成長は注目に値しよう。

そこで今回は、2009年6月24日に田村取締役副社長に取材し、同社の事業概況や中期展望などを中心に「TRIFレポート」としてまとめた。

(1)CRO業界全体の伸びを上回る高い成長を実現

医薬品メーカーは新薬開発に着手してから上市するまでに、基礎研究からスターとし、有効物質の探索、前臨床試験、臨床試験、そして厚生労働大臣の承認審査を経て上市する。この間、一般に10年〜15年程度の歳月を要する。同社が属するCRO業界が関わっている臨床試験の領域は健康な人に新薬を投与するフェーズⅠ、特定の患者に投与して投与量や安全性を調べるフェーズⅡ、最終的に医薬品として使用されることを想定して多数の患者を対象に安全性や効能を調べるフェーズⅢと、3段階に区分できる。新薬開発の成功確率は、探査研究段階で0.1%、非臨床段階で1%、フェーズⅠで5%、フェーズⅡで10%、フェーズⅢで50%といわれている(注:数値は医薬産業研究所「技術革新が医薬品開発に与える影響」《2005年6月》より引用)。

このように新薬開発には長い歳月と膨大なコスト(もしくは新薬に至らない開発リスク)がかかっていることが容易に推察される。しかも、海外の医薬品メーカーはグローバル展開をしており、国内医薬品メーカーにとっては好むと好まざるに関わらず、国際競争に打ち勝っていかなければならない。そのためには開発期間の短縮や投資コストの軽減が重要な経営課題となっている。具体的な取り組みとしては、医薬品メーカーはR&D、つまりは、新薬開発に向けた新しい物質の探索であるResearchに多くの経営資源を振り向け、前臨床試験や臨床試験など医薬品の開発であるDevelopmentに関しては常時自社内の社員が従事するのではなく、外部の専門機関に委ねる傾向が顕著になっている。

医薬品メーカーの取り巻く環境が変化する中、1994年に日本CRO協会が設立、1997年にはGCP (Good Clinical Practice)省令(医療機器の臨床試験の実施に関する省令)の施行などによって、CRO業界の地位が確立してきた。こうした経緯から成長余力が大きい新しい業界の1つといえる。

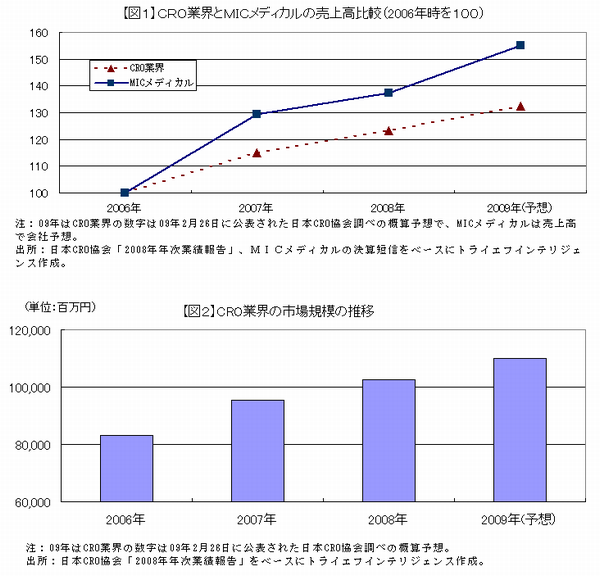

CRO業界の市場規模をみると、2006年の831億円から、2008年には23.3%増の1,025億円と拡大し、初めて1,000億円を突破した(注:日本CRO協会の資料を引用。なお、2006年は会員39社、2007年以降は40社の売上高の集計)。続く、2009年は1,100億円を見込んでいる。

では、同業界に属するMICメディカルのポジショニングはどうであろうか?

2006年9月期の売上高は24億76百万円から、2008年9月期には37.5%増の34億1百万円となった。図1からもわかるように、2006年を100とすると2008年9月期(注:図では2008年)、計画ベースであるが2009年9月期(同2009年)を含む3期間とも、業界全体の伸びを上回って成長を遂げていることが読み取れる。業界よりも高い伸び率はいうまでもなく市場シェアでも高まっていることを意味している。

市場全体よりも高い成長率を示している背景には、当然、当社になにか強みがないと実現できるものではない。そこで、次に同社の強みや特色をみてみた。

|

(2)同社の強み・特色は3点

①開発支援領域は医療機器から医薬品までと広範囲

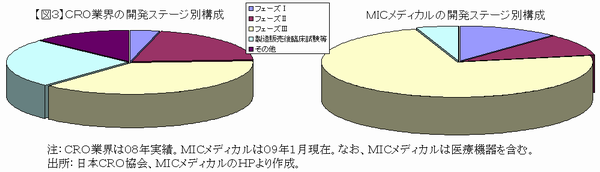

同社の生い立ちは、日本に拠点のない海外の医療機器メーカーが日本に進出する際の支援業務からスタートしている。こうした経緯もあり、同社の売上高は医療機器の開発支援業務を1とすると、医薬品の開発支援業務は4という構成になっている。日本CRO協会の2008年年次業績報告によると、協会加入企業の売上構成は医薬品が81%に対して、医療機器等は2%という構成比になっている。なお、残りの17%は、非臨床などである。業界との比較から窺えるように、同社の対象領域は他社よりも広い点が、特色の一つと挙げられる。

ちなみに、同社が開発支援を行っている医療機器の分野は2009年1月時点で、循環器、整形外科、消化器などがある。

②同社のコアコンピタンスはモニタリング業務

医療機器の開発支援業務からスタートし、今から8年程度前から主力マーケットである医薬品の開発支援業務にシフトしていった。こういった点からいえば、いわば後発組の1社ともいえる。しかし現在、取引先企業は新薬を開発している医薬品メーカーをほぼ網羅する40社に達しており、既述の通り、業界の成長よりも高い伸びを示す原動力になっている。

|

主なCRO業務は臨床試験を開始するに際して試験計画・届出や医療機関との契約、臨床試験の実施においては、モニタリング(被験者の人権や安全が保護されているかを保証することをサポート)業務や臨床試験で得られたデータの集積や解析を行うデータマネジメント・統計解析業務、承認申請のために必要な書類・論文等を作成するメディカルライティング業務などが該当する。 この中で同社が最も得意としているのが、モニタリング業務であり、臨床試験の開発ステージはフェーズⅢが全体の4分の3に相当する73%(注:対象は医薬品・医療機器を含む。09年1月時点)を占めている。 |

田村取締役副社長 |

ところで、CRO事業は同社のようにモニタリング業務からスタートしていくケースとデータ解析等に強みを活かして参入してくる企業とに大きくは区分できる。

他社との違いの1つとして、同社はモニタリング業務が売上の大部分を占めている点が挙げられる。同社はこの分野でより一層確固たる地位の確立を志向しているが、その実現にはモニタリング以外の業務をどう取り組んでいくのかが、注目されるところだ。

中でもデータ解析等の分野に関していえば、現在、MRIやCTなどの医用画像診断装置により撮影された画像データの収集や処理・解析サービスなど一部自社対応を行っているが、2009年5月に36.46%の株式を取得したCAC社との関係が今後注目される。というのも、IT分野で事業拡大を遂げているCACはデータの統計解析業務に強みがある一方で、MICメディカルはモニタリング業務に強く、相互の強みがうまくかみ合っていくのであれば、ユーザーにとっては付加価値の高いフルサービスの提供を受けることが見込まれ、両社の業務拡大に繋がっていくことが期待されるからだ。

|

③最大の強みは派遣・受託の組み合わせ

同社の特色・強みを最も端的に示しているのが、同社が提唱するハイブリッド型CROである。

CRO業界はユーザーである医薬品メーカー等が業務を一括発注する「受託業務」と医薬品メーカー等に人材を委託先に派遣する派遣業務(注:同社は特定労働者派遣事業を手がけている。これは派遣元である同社は正規雇用した社員を派遣するもので、昨年来、「派遣切り」が社会問題になった一般労働者派遣事業とは異なる)とに分けられるが、それぞれ一長一短がある。

受託業務は契約期間が比較的長い分、収益の安定性が期待できるが、半面、臨床試験の突然の中断等に直面した場合には収益に与える影響が大きいし、業務が完了した後に次のプロジェクトをうまく受注できないと収益面では足かせ要因になりかねない。一方、派遣業務は受託業務よりも柔軟に対応できるという機動性は高いが、個々人との契約になるので、売上高規模では受託業務より小さい。それぞれの特性をうまく活用した業務展開を目指しているのがハイブリッド型CROである。

ハイブリッド型CROが確立してきた背景には、CRO業界では後発組であったために先発組と同じことをしていても差別化できないことに起因しているが、それが今では同社の強みをもたらしている。

同社は派遣業務からスタートし、徐々に取引実績を築くと同時に人材を育成しながら、受託業務をこなせるような経営を行ってきた。この間、同社は派遣業務よりも単価が高いといわれている受託業務を行うだけでなく派遣業務も合わせて行うことや業務に差をつけないことを説明した上で、社員を採用してきている。田村副社長の話しによるとこうした採用方針が功を奏し、社員は受託、派遣という契約形態に拘ることなく、高いモチベーションで取り組んでいるとのことである。こうなると、ユーザーのニーズに柔軟に対応できるし、例えばプロジェクトが中止になった場合には、受託業務から派遣業務へのスイッチが容易にできるし、受託案件がいざスタートが決まった際に人材が足らない場合には派遣業務の人材を機動的に受託業務に切り替えができる。こうして同社独自のビジネスモデルであるハイブリッド型CROが整ってきた。

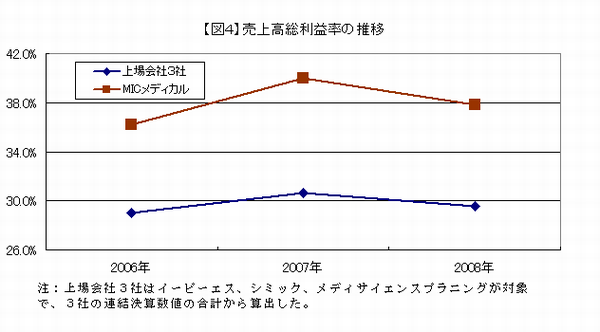

ところで、稼働率の高低は売上高総利益率に端的に表れる指標と捉えて、同社と同様にモニタリング業務から事業拡大してきた同業他社3社の平均と比較してみると、図4のように、大手企業3社(注:対象企業は図4の注脚参照)の売上高総利益率よりも絶えず上回っている。ここから稼働率が他社よりも高いと推察でき、言い換えれば同モデルが業績面に貢献しているといえそうだ。

現在の売上高構成は、派遣業務7に対して、受託業務3であるが、中期的にはこれを5:5まで受託業務の比率を引き上げていくことを目指している。同社が今後更なる事業拡大を遂げるためには、今よりもさらに高度化したハイブリッド型CRO事業が実現できるかどうかが重要な役割を担うものとみられる。

|

(3)中期展望は徐々に、寡占化を想定

中期的展望としては同社の独自の強みに加えて、CRO業界は基本的には拡大基調にあることには変わりがないと予測されることから、市場拡大による恩恵も受け、業容は拡大していくと期待される。ただ、市場拡大は持続するものの優勝劣敗が鮮明になり、寡占化が進むと同社ではみている。

同社の取り巻く医薬品関連業界はどちらかといえばあまり景気変動に左右されない業界であるが、それでも昨年秋以降の急激な景気後退の影響を受けていることは否めない。これによって、医薬品メーカーといえども外部への業務委託は一時的に抑制し始める傾向がでているというのである。こうした動きが顕著になると、正規雇用を採用しているCRO業界においては、人件費というコスト負担が重荷になる可能性が高まる。また、稼働率の高い低いに関わらず人材教育への投資なども不可欠なことから、コスト負担に十分耐えるだけの経営基盤が確立している企業とそうでない企業とでは、収益格差が鮮明になろう。経営基盤が未確立の企業にとっては厳しい時期を迎え、再編=寡占化を促すことが十二分に考えられる。

ちなみに、2009年3月期中間決算の財務諸表比率をみると、流動比率は360%で健全な水準といわれる200%を大きく上回っていることを筆頭に、株主資本比率は76%、借入金依存度はゼロなど、財務の健全性に関しての指標は申し分ない。再編=寡占化が進んだとしても、こうした諸指標から判断して、同社にとっては勝ち組の1社としてプレゼンスを高めていくものと予想される。

最後に、2009年9月期は売上高が前年度比14.3%増の38億37百万円、経常利益は同11.7%増の3億78百万円を見込んでいる。中間期である2009年3月期は売上高17億68百万円、経常利益は2億14百万円だったことから、通期計画に対する中間期の進捗率は、売上高が46%、経常利益が56.6%に達している。今回の取材時点では通期計画の変更を行っていないのは、特に経常利益の下期計画は相当保守的な見通しを立てているともいえるし、それだけ外部環境の厳しさを織り込んでいるともいえる。いずれにしても通期計画達成の実現性は今回の取材からかなり高い印象を受けた。

当レポートは投資助言となる投資、税金、法律等のいかなる助言も提供せず、特定の金融の個別銘柄あるいは金融商品に関するいかなる勧誘も行いません。その正確性・完全性について当社が保証するものではありません。

当レポートの一部または全部を利用することにより生じたいかなる損失・損害についても当社は責任を負いません。投資にあたっての決定は、ご自身の判断でなされるようお願い申し上げます。

なお、当レポートに関する一切の権利は当社に帰属し、当レポートを無断で掲載あるいは改ざんすることを禁じます。さらに、当レポートの内容等につきましては今後予告なく変更される場合があります。